domingo, 29 de abril de 2012

quarta-feira, 18 de abril de 2012

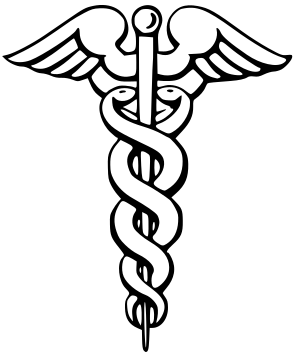

Caduceu

O escudo do curso Graduação em contabilidade no Brasil é o caduceu.

{kind=link}

O caduceu ou emblema de Hermes (Mercúrio) é um bastão em torno do qual se entrelaçam duas serpentes e cuja parte superior é adornada com asas. É um antigo símbolo, cuja imagem pode ser vista na taça do rei Gudea de Lagash, 2.600 anos a.C., e sobre as tábuas de pedra denominadas, na Índia, nagakals. Esotericamente, está associado ao equilíbrio moral, ao caminho de iniciação e ao caminho de ascensão da energia kundalini. A serpente da direita é chamada Od, que representa a vida livremente dirigida; a da esquerda Ob, vida fatal e o globo dourado no cimo Aur, que representa a luz equilibrada. Estas duas serpentes opostas figuram forças contrárias que podem se associar mas não se confundir. É frequentemente confundido com o símbolo da medicina, o bordão de Esculápio ou bastão de Asclépio.

Fonte: Wikipidia

Fonte: Wikipidia

História

Há relatos de que as primeiras manifestações contábeis datam de cerca de 2.000 a .C, com os sumérios. Num mercado baseado na troca de mercadorias, a contabilidade servia para definir quanto alguém possuia de uma determinada mercadoria e qual o valor de troca dessa mercadoria em relação a outra. A contabilidade iniciou-se empiricamente. Com Leonardo Fibonacci e depois o monge Luca Pacioli, principal divulgador do método das partidas dobradas, encerrou-se a fase empírica e menos organizada da contabilidade a partir do século XV. A chamada escola inglesa (Francis Bacon, Locke, Hume) contestou o excesso de especulação científica e concebeu o Empírico como um critério determinante do que seria ciência ou não (indução empírica, segundo o sociólogo Pedro Demo).

Mas a contabilidade só foi reconhecida como ciência propriamente dita no início do século XIX. Por longo período sua história se confundiu com os registros patrimoniais de organizações mercantis e econômicas e até os dias de hoje é possível se notar alguma confusão entre a ciência contábil e a escrituração de fatos patrimoniais.

Outra dificuldade que se encontra no estudo da matéria, principalmente no Brasil, é a dos trabalhos científicos sobre contabilidade não raro sofrerem de um excesso de experimentalismo, o que tem prejudicado o desenvolvimento da matéria em várias áreas. Muitos desses trabalhos foram classificados até o final da década de 60 como de economia aziendal, um ramo da economia proposto pelos italianos e outros estudiosos europeus, passando a prática contábil e, particularmente, a escrituração, a ser mais conhecida como contabilidade aplicada. Apesar da conotação econômica, a economia aziendal ressaltava os vínculos contábeis com disciplinas administrativas e matemáticas. Por essa característica, foi criticada pois sua estrutura se pareceria com um "sistema de ciências". Assim, no Brasil, prevalece a abordagem acadêmica da essência econômica, deixando de ser destacada em primeiro nível as relações profundas com outras ciências observadas na contabilidade aplicada.

Fonte Wikipédia.

Boas Vindas

Bem vindo ao Blog Contabilidade na Ética Profissional!

Este blog é um projeto da matéria PI (Programa Integrador), que tem como objetivo postar todos os trabalhos do primeiro semestre. Foi criado por acadêmicas da 2ª turma do curso de Ciências Contábeis 2012.1 da Faculdade Castro Alves.

Acadêmicas:

· Anairan Almeida

· Deise Mattos

· Marluce Alves

· Poliana de Jesus

· Sayonara Borges

Assinar:

Postagens (Atom)